Продолжающийся рост ставок по депозитам озадачил казахстанцев. Некоторые увидели в высоких процентах признаки кризиса в банковском секторе. Мы обсудили ситуацию с экспертом, чтобы понять, что происходит с банками и стоит ли действительно переживать. Подробнее — Tengrinews.kz.

С чего все началось

28 ноября Нацбанк оставил базовую ставку на уровне 18 процентов.

Базовая ставка - один из главных инструментов Нацбанка. От неё во многом зависят ставки по кредитам и депозитам для населения и бизнеса. Изменение базовой ставки влияет на инфляцию через процентные ставки на денежном рынке. Когда базовая ставка растёт, стоимость заимствований увеличивается - кредиты и займы становятся дороже. В таких условиях и бизнес, и население меняют модель поведения - стараются меньше тратить и больше откладывать.

Решения об изменении базовой ставки принимает комитет по денежно-кредитной политике Национального банка. Он собирается восемь раз в год в соответствии с заранее утверждённым расписанием.

После сохранения базовой ставки банки в конце ноября и начале декабря продолжили повышать ставки по депозитам.

Когда примут следующие решения по базовой ставке: Нацбанк утвердил график

О чем говорят в соцсетях

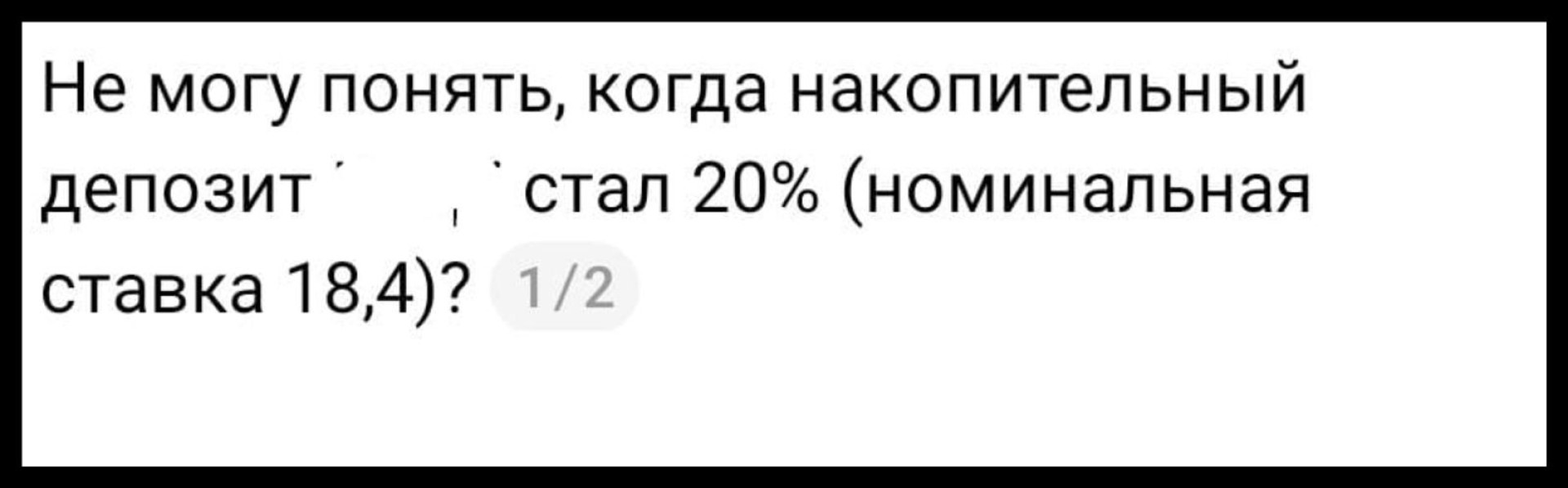

Повышение ставок по ряду депозитных продуктов вызвало обеспокоенность у некоторых казахстанцев. Особое внимание привлёк один из крупных банков, который увеличил доходность по накопительным вкладам до 20 процентов. Такое изменение условий заставило людей задуматься о причинах происходящего.

Скриншоты: Threads

Другие, напротив, с юмором реагируют на происходящее, делясь в соцсетях постами о том, сколько уже успели "накопить".

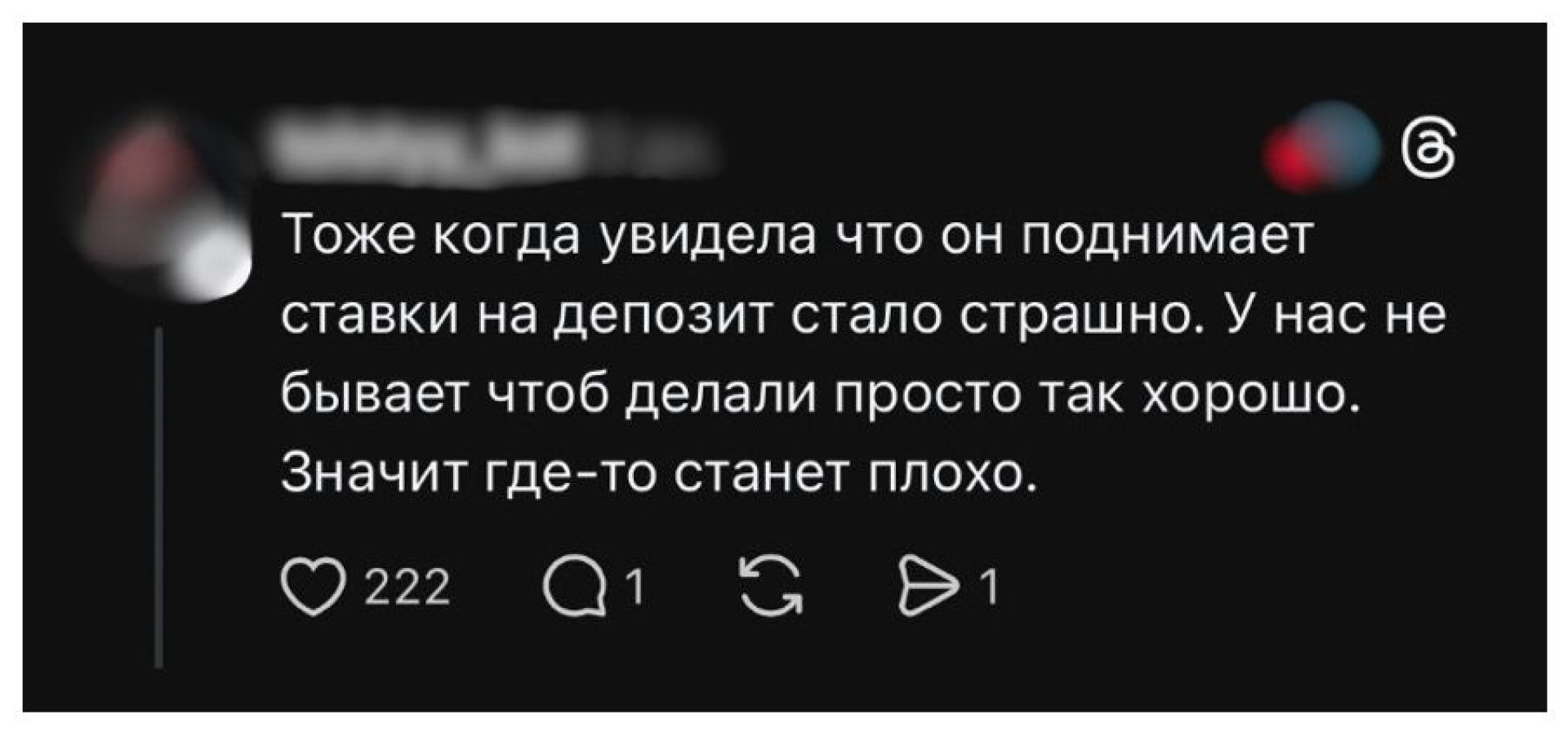

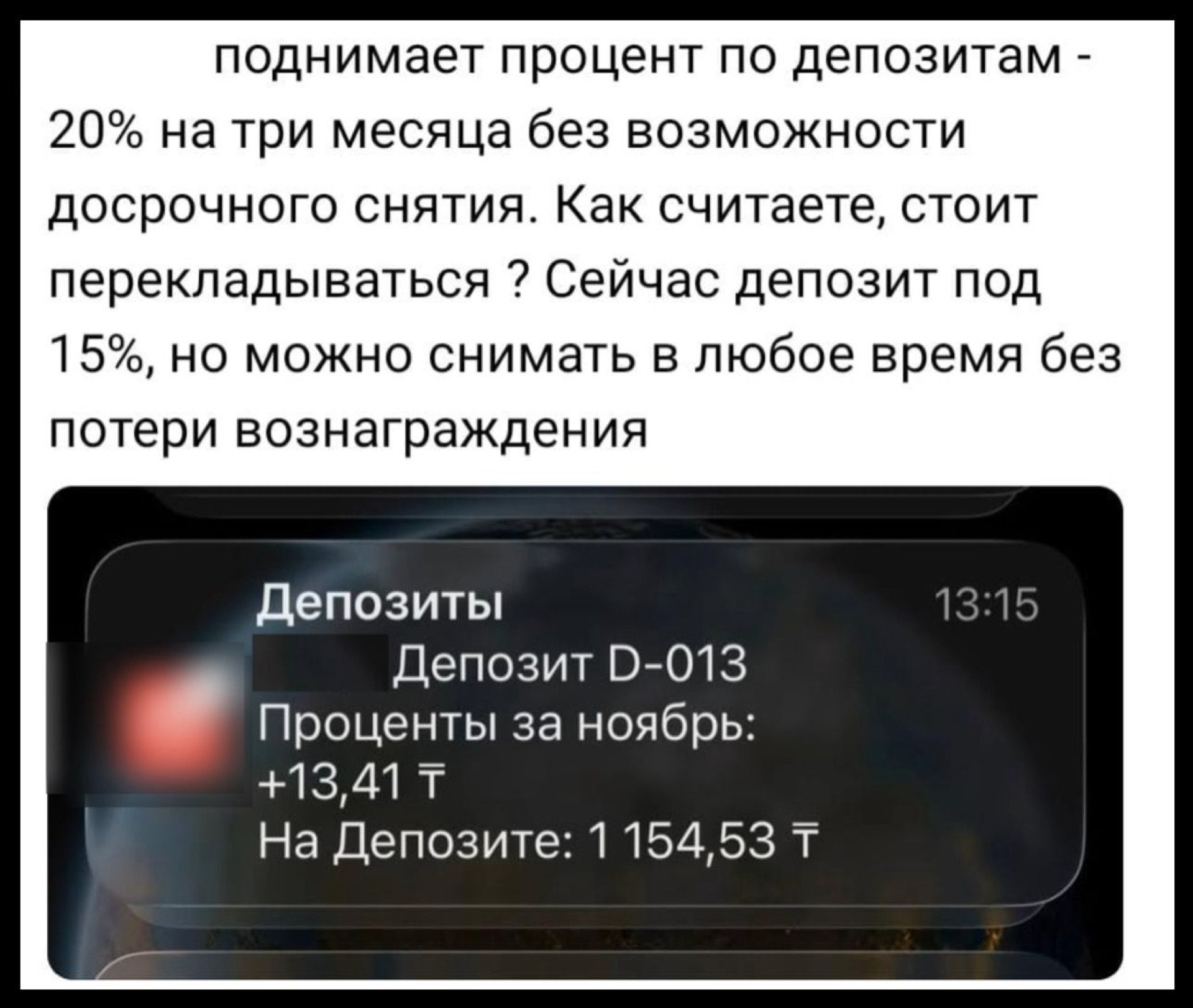

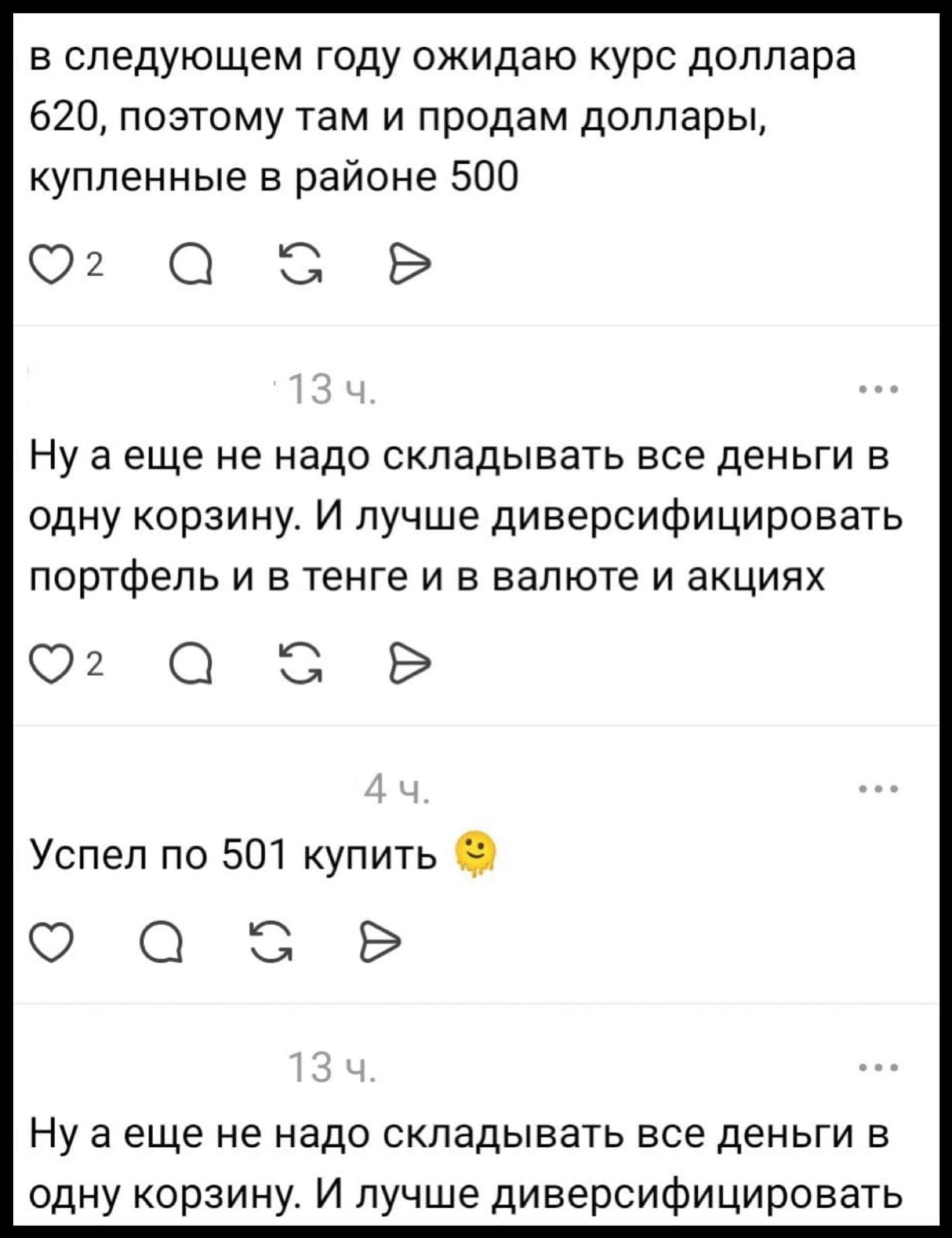

Нашлись и те, кто спорит о том, что выгоднее в текущих условиях - покупать доллары или оставлять средства на депозите.

Скриншоты: Threads

Скриншоты: Threads

Какие бывают депозиты

Прежде чем говорить о причинах, стоит разобраться, какие виды депозитов популярны в Казахстане. Каждый вид отличается условиями пользования деньгами и уровнем доходности:

Несрочные депозиты. Деньги можно пополнять и снимать в любое время, если не опускаться ниже неснижаемого остатка. Доходность обычно близка к базовой ставке Нацбанка.

Срочные депозиты. Ставка по ним обычно выше, чем у несрочных вкладов. Частичное или полное снятие средств, как правило, возможно, но только при соблюдении определённых условий, поэтому важно внимательно изучать договор.

Сберегательный депозит. Сберегательный депозит - это безотзывный вклад обычно с самой высокой ставкой вознаграждения среди депозитов в тенге. Частичное снятие обычно не допускается - можно только полностью расторгнуть договор и забрать деньги, но тогда клиент теряет всё начисленное вознаграждение. Такие депозиты бывают с возможностью пополнения и без неё.

Почему банки продолжают повышать ставки

Финансовый аналитик Арман Бейсембаев уточняет, что повышение ставок по депозитам не связано с проблемами в банковском секторе. По его словам, у финансовых организаций выросла потребность в ликвидности из-за новых норм регулятора, которые начнут действовать с 1 апреля 2026 года.

Речь идёт о секторальном контрциклическом буфере капитала (КБК) - дополнительном резерве, который банки должны сформировать.

3 марта 2025 года Нацбанк объявил о введении этого буфера и дал банкам 12 месяцев на накопление капитала.

"Теперь банки обязаны формировать резервы под каждый выданный кредит и привлечённый депозит. Ранее такого требования не существовало. Фактически у нас долгое время действовало достаточно мягкое макропруденциальное регулирование. Сейчас же Нацбанк ужесточает подход и требует: "Отныне создавайте резервы", — отметил Бейсембаев.

В Казахстане введут "подушку безопасности" для банков

По словам эксперта, такие резервы необходимы для того, чтобы банк мог стабильно выполнять свои обязательства даже в кризисный период, когда существует риск кассовых разрывов.

По словам Армана Бейсембаева, кассовый разрыв возникает тогда, когда банк получает меньше денег, чем должен выдать. Механизм работы прост: финансовая организация принимает депозиты и размещает эти средства в виде кредитов. За счёт выплат заёмщиков банк зарабатывает и выплачивает вознаграждение вкладчикам.

Проблема появляется в тот момент, когда клиенты перестают обслуживать кредиты, входящий денежный поток сокращается, тогда как вкладчики продолжают забирать свои накопления. В итоге приток средств падает, а отток растёт, так и формируется кассовый разрыв.

Эксперт напоминает: ранее у банков либо не было достаточных резервов, либо они были слишком малы, поэтому возникающие разрывы нередко закрывало государство. Теперь подход меняется. С 1 апреля 2026 года банки должны будут покрывать такие риски исключительно за счёт собственных резервов.

Поэтому, отмечает аналитик, финансовые организации уже сейчас активно наращивают ликвидность, в том числе через привлечение средств населения.

"Банки в срочном порядке формируют дополнительную ликвидность и довольно агрессивно привлекают вкладчиков через депозитные продукты", — пояснил он.

Именно этим он объясняет, почему на рынке появились краткосрочные сберегательные депозиты с высокими ставками - от 17 до 20 процентов годовых. Банкам необходимо собрать достаточно средств, чтобы подготовиться к новым требованиям регулятора и сформировать требуемые буферы капитала.

"Это не признак ухудшения их положения. Речь лишь о том, что банкам сейчас крайне важна ликвидность, поскольку в следующем году им предстоит создавать значительные резервы. Депозитная база позволит им выполнить эти требования", — подчеркнул Бейсембаев.

Объем депозитов растет

Национальный банк Казахстана предоставил официальную статистику по депозитному и кредитному рынку на запрос Tengrinews.kz.

По данным на 1 октября 2025 года, общий объём депозитов в банках второго уровня достиг 32,4 триллиона тенге, в том числе 10,8 триллиона тенге размещено юридическими лицами и 21,6 триллиона тенге - гражданами.

К 1 ноября показатели выросли: суммарный портфель вкладов увеличился до 33,1 триллиона тенге, где доля юридических лиц составила 11,3 триллиона тенге, а физических лиц - 21,8 триллиона тенге.

Растут и кредиты. По данным Национального банка, на 1 октября 2025 года объём займов, выданных банками второго уровня экономике, составлял 38,7 триллиона тенге. Из них 11,7 триллиона тенге получили юридические лица, а 27 триллиона тенге - физические лица.

К 1 ноября показатели выросли до 39,1 триллиона тенге, включая 11,9 триллиона тенге кредитов для юридических лиц и 27,3 триллиона тенге для населения.

Можно заметить, что денег на депозитах стало больше, значит, и бизнес, и граждане несут сбережения в банки. Также компании и люди продолжают брать кредиты.

Главные выводы

Таким образом, по словам эксперта Бейсембаева, текущее повышение ставок по депозитам связано с подготовкой банков к новым требованиям Нацбанка. С 1 апреля 2026 года им нужно будет иметь больше собственных резервов, поэтому сейчас финансовые организации активно привлекают вкладчиков через высокие проценты — вплоть до 20 процентов. Это не сигнал о проблемах в секторе, а мера для формирования будущих запасов на случай кассовых разрывов.

По данным Нацбанка, в октябре и ноябре 2025 года выросли и депозиты, и объёмы кредитов. Это показывает, что рынок остаётся активным: банки продолжают выдавать кредиты, а люди и компании — размещать деньги в банках.

В Казахстанском фонде гарантирования депозитов (КФГД) уточнили, каждый банк решает самостоятельно, какие ставки устанавливать по вкладам. В Фонде напомнили, что 28 ноября Нацбанк оставил базовую ставку на уровне 18 процентов. После этого банки в конце ноября и начале декабря продолжили повышать депозитные ставки. По их мнению, это связано с ростом базовой ставки Нацбанка в октябре - банки подстраиваются под новые условия. Часть игроков начала повышать доходность сразу после изменения базовой ставки, остальные - после ноябрьского решения Нацбанка сохранить её на прежнем уровне.

Помимо этого, на ставки влияют также конкуренция между банками.

Ранее Tengrinews.kz вместе с Казахстанским фондом гарантирования депозитов рассказывал, на что обращать внимание при выборе вклада, даже если он предлагает высокие проценты – от 17 до 20 процентов годовых.

Читайте также: Банки повышают ставки по депозитам: что нужно знать казахстанцам